Brancheindsigt

Det globale marked for saucer, dressinger og krydderier blev vurderet til USD 124,58 milliarder i 2017 og forventes at nå USD 173,36 milliarder i 2025. Markedet anslås at vokse med en CAGR på 4,22 % fra 2017 – 2025. Markedet er vidne til en betydelig vækst som et resultat af voksende urbanisering, forbrugernes tilbøjelighed til at prøve flere køkkener og øget tilgængelighed af fedtfattige erstatninger og stigende præference for økologiske og naturlige ingredienser verden over.

Saucer, krydderier og krydderier er en væsentlig del af ernæringen i menneskehedens historie, som har spillet en væsentlig rolle i udviklingen af kulturer og kulinarisk kunst over hele kloden.Disse elementer bidrager i form af farve, tekstur smag og aroma til den kulinariske kunst.Saucerne og krydderierne repræsenterer også kulturen og historien i en bestemt region.For eksempel blev ketchup, som er almindeligt forbrugt i amerikanske lande, oprindeligt skabt i Asien.

Drevet af en sundhedsfokuseret tilgang undgår folk i stigende grad forbruget af kunstige tilsætningsstoffer og genetisk modificerede spiselige varer.Desuden vinder den stigende tendens til introduktion af glutenfri produkter indpas som et resultat af bevidstheden om de negative virkninger af usund kost på lang sigt.Sauce- og snackfirmaer lancerer glutenfri varianter på markedet.For eksempel havde Del Montes produkter såsom tomatsauce, sauce med basilikum og saltfri tomatsauce oprindeligt gluten i dem, men nu har de introduceret glutenfri produkter med glutenindhold så lavt som 20 dele pr.

En anden væsentlig årsag til væksten på dette marked er den stigende tværkulturelle interaktion og stigende popularitet af de internationale køkkener, der igen fører til udvikling og kommercialisering af saucer, dressinger og krydderier over hele kloden.Derudover har stigende efterspørgsel efter de bekvemme madtilberedninger som følge af hektisk livsstil og behov for fritid eskaleret efterspørgslen efter disse produkter i de kommende år.

Dette har resulteret i kommercialiseringen af de brugsklare dressinger og saucer som pasta, blendede og pizzasaucer sammen med fokus på praktiske emballageløsninger.Desuden introducerer producenterne produkter, der er fri for kunstige tilsætningsstoffer, fedtfattige alternativer og med lavt sukker- og saltindhold, der tager højde for forbrugernes skiftende livsstil over hele verden.

Segmentering efter type

• Bordsaucer og dressinger

• Dips

• Madlavning af saucer

• Pasta og Puréer

• Syltede produkter

Bordsovserne og dressingerne udgjorde det største segment med en værdi af 51,58 milliarder USD i 2017 og repræsenterer også det hurtigst voksende segment.Industrien vokser med en CAGR på omkring 4,22% fra 2017 til 2025.

Markedsvæksten skyldes hovedsageligt den stigende præference for internationale smage og varianter frem for konventionelle bordprodukter som sennep, mayonnaise og ketchup.Også denne segmentvækst tilskrives evnen til at demonstrere krydrede kvaliteter og stigende efterspørgsel efter varme saucer såsom varm salsa sauce, chipotle, Sriracha, habanero og andre.Desuden vil skiftende kulinariske tendenser og stigende efterspørgsel efter etniske køkkener, hvor disse produkter bruges som ingrediens, yderligere fremme markedsvæksten.Madlavningssaucesegmentet tegnede sig for det næststørste segment med en markedsandel på mere end 16% i år 2017 og forventes at registrere en CAGR på 3,86% fra 2017 til 2025.

Segmentering efter distributionskanal

• Supermarkeder og Hypermarkeder

• Specialister

• Nærbutikker

• Andre

Super- og hypermarkederne stod for den største distributionskanal og bidrog med en markedsandel på omkring 35% i 2017. Dette segment har en fremtrædende andel på grund af dets brede vifte af tilstedeværelse og tilgængelighed.Disse produkter tilbydes under hyppige rabatter som en salgsfremmende aktivitet, der tiltrækker forbrugere til at købe fra supermarkeder og hypermarkeder.

Efterfulgt af supermarkeder og hypermarkeder repræsenterer dagligvarebutikkerne den næststørste distributionskanal, der tegnede sig for omkring USD 32 milliarder i år 2017. Væksten i dette segment tilskrives den hurtige service med hensyn til faktureringstiden.Disse butikker er meget nyttige for en køber, når de ikke har planer om at rejse til et supermarked og guide forbrugerne til deres ønskede produkter.

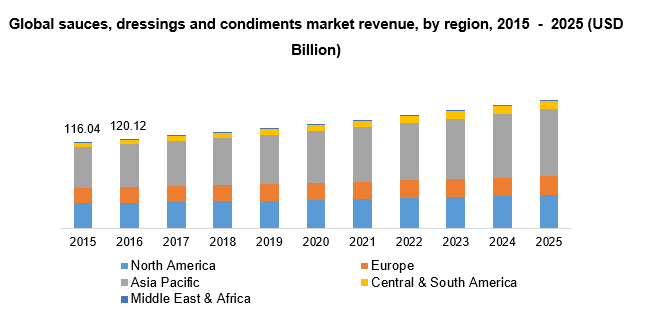

Segmentering efter region

• Nordamerika

• USA

• Canada

• Europa

• Tyskland

• Storbritannien

• Asien og Stillehavsområdet

• Indien

• Japan

• Central- og Sydamerika

• Mellemøsten & Afrika

Asia Pacific dominerer markedet med en omsætning på 60,49 milliarder USD og vokser med en CAGR på 5,26% for prognoseperioden.Regionens vækst er drevet af lande med forskellig kultur og køkkener som Kina, Japan og Indien.Kina genererer den største omsætning i denne region på grund af den travle livsstil og stigende dille til fastfood-varer.Kina vil fortsætte med at dominere i den asiatiske region i de kommende år med den stigende popularitet af disse produkter i kommerciel såvel som husholdningsbrug.

Desuden tilbyder regeringerne i visse lande subsidier til import af saucer og giver derved muligheder for producenterne af disse produkter.F.eks. blev tolden i henhold til KAFTA, Korea-Australiens frihandelsaftale på tilberedt sennep og tomatketchup reduceret til 3,4 % i 2017 sammenlignet med 4,5 % i år 2016 og forventes at være fjernet i 2020. Også tolden på tomatsauce er reduceret til omkring 31 % i 2017 sammenlignet med mere end 35 % i år 2016. Sådanne toldnedsættelser giver australske eksportører gunstige forretningsmuligheder for at komme ind på det sydkoreanske marked

Nordamerika er den næststørste forbruger, der tegner sig for en omsætning på USD 35 milliarder i år 2017. Den største markedsandel i regionen ejes af USA, da dette land er den største forbruger og importør af disse produkter.Denne region fortsætter med at opleve vækst i de kommende år, selvom der er et skift i forbrugsmønsteret i retning af aromatiseret og økologiske præparater.

Konkurrencedygtigt landskab

Det globale marked for saucer, dressinger og krydderier er konsolideret i sin natur på grund af tilstedeværelsen af få aktører, der bidrager med en større andel.Kraft Heinz Co, McCormick & Co Inc. og Campbell Soup Co. tegnede sig for de førende aktører på det amerikanske marked og tegnede sig tilsammen for mere end 24% af det samlede detailsalg.Andre nøglespillere i branchen omfatter General Mills Inc., Nestlé, ConAgra Food, Inc., Unilever, Mars, Incorporated og dets tilknyttede selskaber, CSC BRANDS, LP, OTAFUKU SAUCE Co.Ltd.

Store aktører koncentrerer og udvider deres base i vækstøkonomier som Kina, Indien og Storbritannien.Markedsaktørerne fokuserer på fusionerne og opkøbene for at sikre strengt fodfæste i branchen.For eksempel købte McCormick & Company fødevareafdelingen af Reckitt Benckiser's i august 2017, og handlen blev vurderet til USD 4,2 milliarder.Dette opkøb fik det tidligere selskab til at styrke sin tilstedeværelse i krydderier og hot sauce kategorier.Derudover har producenterne fokus på introduktion af sunde og fedtfattige produkter.For eksempel er Cobani Savor med kommet op med græsk smagsyoghurt, som er placeret som topping eller et krydderi, der er tilgængelig i kategorien med lavt fedtindhold.

Indlægstid: 14-november 2022